Los factores determinantes de la macroeconomía del año que está comenzando no son más de tres; de ellos uno es una variable de política económica interna -la inflación- y sobre las otras dos no existe forma de incidir: el precio de la soja y Brasil.

Desde el punto de vista estructural, lo más relevante es el exceso de oferta de dólares en nuestro país, cosa que no ocurría desde antes de la gran depresión del 30. La causa recurrente de las crisis de las últimas décadas ha sido siempre la falta de divisas ("estrangulamiento externo") y cada episodio de espiralización descontrolada de los precios tuvo que ver con la fuga de dólares en un contexto de déficit comercial y bajo nivel de reservas en el Banco Central.

La probabilidad de ocurrencia de hechos de estas características, con un nivel de reservas superior a los 50.000 millones de dólares y entrada neta de dólares, es prácticamente nula para el 2011, por lo menos tomando en cuenta aspectos estrictamente económicos.

La sumatoria de factores favorables como los buenos precios globales para los productos que vendemos, tasas de interés internacionales cercanas a cero y el hecho de que -reestructuración de la deuda mediante- se necesitan cada vez menos divisas -sumado esto a la posibilidad de recurrir en última instancia al mercado voluntario de crédito (recurso hasta ahora no utilizado)- funciona como un respirador artificial que puede prolongar por bastante en el tiempo la vida del "modelo", más allá de sus inconsistencias.

Sin embargo, el nivel de incertidumbre que provoca entre los empresarios la imposibilidad de proyectar variables clave para tomar decisiones de inversión (costo salarial y tarifas, principalmente) genera muchas dudas en cuanto a la sustentabilidad de este proceso de crecimiento en el tiempo.

Un crecimiento que, si bien ha sido muy vigoroso, también ha estado concentrado en pocos sectores que explican en gran medida el incremento del producto a "tasas chinas" de los últimos años: el agro, el sector automotriz y metalmecánico, la construcción, el turismo y la venta de electrodomésticos. Fuera de estos sectores, la situación no se ve con ojos tan optimistas. Esa heterogeneidad que se percibe a nivel sectorial se replica en el plano territorial. Hay provincias que muestran un incremento del nivel de actividad bastante por encima del 7% para el 2010, sobre todo las "nuevas provincias sojeras", las mineras y aquellas que han sabido beneficiarse en mayor medida de la discrecionalidad del gasto del Poder Ejecutivo Nacional. Otras jurisdicciones, como las que basan sus ingresos en recursos hidrocarburíferos (con precios controlados que desincentivan la inversión) o economías regionales no tan favorecidas por los precios internacionales, terminaron el año creciendo sensiblemente por debajo del promedio nacional.

En síntesis, el 2010 concluyó signado por el crecimiento del nivel de actividad (7%) y de los precios (26%) y comienza un 2011 en el cual el escenario más probable es que se siga creciendo (a un ritmo algo menor) con una inflación que estaría entre el 25 y el 30%, si el gobierno tiene éxito en acotar los reclamos salariales de las próximas paritarias, o por encima del 30% si el "pacto social" no logra los objetivos concebidos desde la Casa Rosada.

Plantear una estrategia de desarrollo económico con mayor equidad social, aprovechando un contexto internacional tan favorable como inédito, quedará inexorablemente para el 2012, gane quien ganare las próximas elecciones.

Política fiscal en el 2011: aumentará el déficit a financiar

La política presupuestaria argentina de los últimos años se ha caracterizado por ser poco transparente y pronosticar niveles de crecimiento real e inflación menores que los esperados con el objetivo de subestimar los ingresos tributarios y así financiar futuros aumentos de gasto en forma discrecional (es decir, sin que medie intervención de las cámaras legislativas) utilizando los superpoderes del jefe de Gabinete.

También en el presupuesto del 2011 las variables macroeconómicas (oficiales) que sirven para proyectar la recaudación difieren significativamente de las estimaciones realizadas por la consultora Economía y Regiones (E&R).

Esas proyecciones privadas de crecimiento real se ubican en el 5,5%, mientras que el deflactor (Índice de Precios Implícitos de la economía) del PBI alcanzaría casi un 27%, forjando un crecimiento nominal del PBI en torno al 34%, lo que arroja una diferencia de 18 pp con respecto al PBI nominal del Presupuesto (ver infografía). Así, la estimación de E&R sobre la recaudación supera la meta presupuestaria en más de 44.000 millones de pesos, sumando un total de 536.081 millones.

Uno de los pilares de la recaudación para el año venidero serán el IVA (neto de reembolsos) y el Impuesto a las Ganancias, ya que responden positivamente al nivel de actividad económica y a la inflación creciente. El aumento de las contribuciones a la seguridad social sería el segundo factor que respaldaría el crecimiento de la recaudación, a través de los incrementos salariales esperados para el 2011.

Un cuarto factor importante para los ingresos del sector público nacional son los derechos de exportaciones que provienen principalmente de las retenciones a la soja y otros productos agrícolas. En este marco, E&R sostiene que los elevados precios internacionales contrarrestarán los efectos de una menor cosecha (como consecuencia de los problemas climáticos), generando finalmente un aumento de la recaudación.

A modo de síntesis, la consultora E&R afirma que los ingresos totales del sector público nacional para el 2011 alcanzarían los 438.000 millones de pesos, un 26% más que en el 2010. Paralelamente, el gasto primario (neto de intereses de deuda) llegaría 415.000 millones de pesos, un 28% más que en el 2010, determinando un superávit primario del sector público nacional de 23.000 millones de pesos en el 2011.

Contrariamente, el resultado financiero calculado por la consultora alcanzaría un déficit de 15.000 millones de pesos explicado principalmente por el aumento de los pagos de intereses de la deuda pública, las prestaciones a la seguridad social y los gastos corrientes, que se expanden a un ritmo superior al de los ingresos.

Sector externo y balanza de pagos

Durante el 2010 el sector externo fue, sin dudas, uno de los principales motores de la recuperación y el crecimiento económico. En este marco, las ventas al exterior son fundamentales para el dinamismo de algunos sectores. Además, las ventas al exterior generan una entrada de capitales a la economía que el BCRA monetiza (expandiendo la base monetaria), inyectando liquidez en los mercados. Dicho de otro modo: las exportaciones forjan una entrada de dólares que a través de la política monetaria se traduce en mayores niveles de consumo y crecimiento económico.

Para el 2011 E&R espera que se mantenga el crecimiento de Brasil. Éste se vería beneficiado por la fuerte afluencia de capitales propiciada por la situación financiera mundial, que financiaría la expansión de la demanda interna y mantendría apreciado el real. Este hecho impactaría positivamente en la dinámica de las exportaciones argentinas en general y en las exportaciones industriales en particular (mercado automotriz).

Asimismo, en lo que concierne al precio de los commodities, la consultora privada prevé que el crecimiento de China e India se sostendrá durante todo el año y, por ende, perdurará la demanda de materias primas.

Paralelamente, se espera que la Fed mantenga su política monetaria expansiva para intentar reactivar la economía norteamericana, asegurando (al menos en el corto plazo) elevados precios para los commodities. Así, las exportaciones argentinas de productos primarios y derivados se verían beneficiadas por ambos fenómenos.

Para el año que está comenzando E&R pronostica que la economía argentina mantendrá su senda de crecimiento y se expandirá un 5,5%. A su vez, con un tipo de cambio promedio de $ 4,20 y una inflación del 26%, el tipo de cambio real exhibiría una apreciación de más del 14%. Este escenario de crecimiento y apreciación del tipo de cambio real sería propicio para que se mantuviera la dinámica (expansiva) de las importaciones.

El BCRA seguirá financiando al Estado Nacional

Las necesidades financieras totales del sector público nacional, según E&R, ascenderían a alrededor de 108.000 millones de pesos en el 2011, si se tiene en cuenta que el resultado financiero arrojaría un déficit de 15.000 millones de pesos. Si se incluye el uso de reservas de 7.500 millones de dólares y la emisión monetaria por adelantos transitorios (15.000 millones de pesos) del BCRA, las fuentes financieras totales incluidas en el presupuesto ascenderían a 76.500 millones de pesos, con lo cual el bache a financiar terminaría siendo de casi 31.200 millones de pesos. Así el BCRA contribuiría con casi 46.000 millones de pesos para atender las necesidades financieras del 2011. A este monto habría que adicionarle los 8.400 millones de pesos de utilidades que el Central le gira al sector público.

De esta manera la autoridad monetaria estaría contribuyendo con un financiamiento total de 54.100 millones de pesos al sector público, un 8,8% más que en el 2010.

La emisión monetaria priorizaría el financiamiento al sector público

De acuerdo con estimaciones de E&R en el 2011 el BCRA aplicaría una política de expansión monetaria muy similar a la del 2010.

El crecimiento de la cantidad de dinero rondaría el 35% anual, en línea con la expansión del producto nominal. Teniendo en cuenta las estimaciones de E&R, la base monetaria finalizaría el año en un nivel cercano a los 55.000 millones de pesos.

Esta expansión monetaria estaría explicada en un 62% por la emisión destinada a financiar al sector público y tan sólo en un 32% para intervenir el mercado cambiario y así sostener el dólar en torno a los $ 4,10. Además, habría un 6,4% de la expansión que respondería al pago en efectivo de Lebac que vencen este año.

Es decir, para E&R éste sería el primer año en que el principal objetivo de emisión monetaria sería el financiamiento al sector público y no tanto la intervención cambiaria.

Es más, la expansión monetaria destinada a financiar el sector público (34.000 millones de pesos) duplicaría con creces la expansión originada por el mantenimiento del tipo de cambio (15.000 millones de pesos).

Otro rasgo distintivo de la política monetaria del 2011 (con respecto al 2010) sería la reducción del stock de Lebac. El aumento de las importaciones, la reducción del superávit comercial y la desaparición del superávit de cuenta corriente hacen que la intervención cambiaria sea bastante menor que la de otros años (habrá menos exceso de dólares en el mercado doméstico); por ende, a diferencia de lo que ocurría en el pasado, el BCRA no necesitaría emitir letras para esterilizar parte de los pesos emitidos para comprar el exceso de dólares. La reducción del stock de Lebac del 2011 no sería similar a la caída acontecida en la segunda y en la primera mitad del 2008 y el 2009 respectivamente.

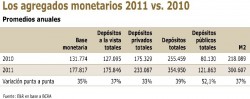

En cuanto a los agregados monetarios, la consultora proyecta que la intermediación financiera se profundizaría levemente durante el próximo año, acelerándose el proceso de creación de los depósitos, el crédito y el agregado monetario M2.

La consultora destaca también que el aumento de los depósitos del sector público sería, en términos relativos, mayor que el incremento de los privados. Este diferencial de crecimiento es la contracara de la profundización de la política fiscal expansiva en un año de elecciones. De esta manera, en E&R se proyecta que en el 2011 el crecimiento de la oferta monetaria M2 (+37%) superará muy levemente la expansión del PBI nominal (+34%).

Redacción Central en base a Economía y Regiones, Reporte Macroeconómico Nº 103