En el 2010 la economía argentina crecerá, luego de la recesión del 2009. Pero la pregunta es cuánto será "catching up" y cuánto crecimiento neto.

Con una caída del PIB de 3,5% anual en el 2009, es necesario un crecimiento superior al 4,5% para que los efectos se hagan notorios en materia de actividad y empleo.

¿Están dadas las condiciones?

Los crecimientos de Brasil y de China serán dos buenas noticias; la baja recuperación de Europa (crisis de Grecia, Portugal y España mediante) y de Estados Unidos, un dato no tan positivo pero más que neutralizado por la mayor actividad en los dos primeros países.

En paralelo, el euro se debilita y el dólar se va fortaleciendo. De todos modos, para el FMI el mundo crecerá 3,8% en el 2010.

En nuestro país la actividad comenzó bien el año, comparada con los recesivos meses del 2009. La industria creció 7,5% anual en el primer bimestre y la producción de acero lo hizo 48% anual.

De todos modos, el dato macro del trimestre ha sido la mayor inflación.

La "inflación aportará $20.000 millones al fisco

El Estado es el principal ganador en esta nueva puja distributiva, donde trabajadores formales e informales corren desde atrás y ven caer sus salarios reales en forma significativa.

Según Buenos Aires City (ex funcionarios de Indec), la inflación apunta a un nivel superior al 20% anual y con proyección hasta el 30% de continuar la tendencia de suba de precios del primer trimestre.

En marzo, la suba de precios sería del orden de 2% mensual, por cuarto mes consecutivo.

Al incremento de las carnes y otros alimentos del primer bimestre, se suma desde marzo el alza en los servicios privados, que van consolidando una inflación núcleo de mayor consideración.

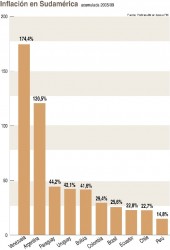

La inflación no es un fenómeno mundial y tampoco latinoamericano, pues los cinco países más grandes de la región -excluido Argentina- promedian en los últimos cinco años una inflación de 4,5% promedio anual.

La puja distributiva está en el trasfondo de la alta inflación, donde el Estado es el principal ganador, y luego los sindicatos más poderosos son los únicos que logran recomponer ingresos de sus trabajadores, mientras que el resto de los trabajadores formales e informales corre desde atrás y ve caer su salario real.

La inercia fiscal, por su parte, es deficitaria, luego de un desequilibrio de $ 7.100 millones en el 2009, sin contabilizar eventuales deudas flotantes. Para mantener el gasto en un ritmo de crecimiento similar al del 2009, del 30% promedio, con recursos fiscales que lo hacen al 20%, es menester generar nuevos ingresos.

Por otra parte, el canje de deuda tendría una aceptación alta y puede implicar el ingreso de capitales golondrina al país; para aquellos que apuestan a una reactivación de la economía real desde lo financiero es una buena noticia. El resultado fiscal dependerá entonces fuertemente de ingresos "extra", donde se destacan la Anses, el Banco Central de la República Argentina (BCRA) y también la inflación.

El flujo de la Anses como fuente incremental de financiamiento del gasto seguirá siendo una fuente adicional. Por su parte, las transferencias del BCRA al Tesoro, por utilidades generadas, podrían ser de $ 20.000 millones, a su vez "infladas" por el impuesto inflacionario.

Esto es independiente del Fondo del Bicentenario y se viene realizando como práctica habitual desde hace muchos años, pero ahora se verá impulsado por la inflación.

Por su parte, este Fondo luce imprescindible para cumplir amortizaciones de deuda y de este modo liberar fondos presupuestarios para financiar el crecimiento del gasto.

La tercera clave del financiamien-to del Tesoro pasa por la inflación.

El impacto de una banda de inflación entre el 20% y el 30% sobre la base imponible será sin dudas un elemento central para el Tesoro. Sobre la base de una inflación presupuestada de 8% anual, en caso de que ésta sea de 25%, los 17 puntos porcentuales agregados implican $ 20.450 millones adicionales para la Nación sólo por efecto inflacionario en el 2010.

Este aumento de precios genera incertidumbre y esto es costoso para la economía. Las divisiones empresariales y las distintas posturas ante la marcha de la economía afectan los proyectos de inversión y estimulan la fuga de capitales, que promete llevarse otra vez, y por lo menos, algo más que la mitad del superávit comercial de este año.

Los problemas políticos y la falta de diálogo fluido entre el Ejecutivo y el Congreso no son favorables para el clima de inversión.

La pobreza y el empleo precario, como resultados de la economía, no tendrían sustanciales mejoras en este escenario, con una situación social que se afirma estructuralmente con dificultades.

Por estos motivos, el 2010 es sin dudas el año del retorno -definitivo- de la macroeconomía, con lo que esto implica.

El déficit fiscal y la inflación -entre 20% y 30% anual- se perfilan como los ejes dominantes de la economía y esto no es bueno para la inversión y el empleo. Los países desarrollados se ocupan esencialmente de la microeconomía (producción, sectores, cadenas, comercio exterior, empleo, capital humano) y la macroeconomía sólo es objeto de atención en las recesiones severas.

La Argentina parece retomar senderos históricos no de inflación descontrolada pero sí de dominancia de los problemas macro sobre las cuestiones microeconómicas, que son las que hacen al desarrollo.

Por Ernesto A O'connor

eoconnor@uca.edu.ar

Doctor en Economía, UCA, director del PAC

Los problemas políticos y la falta de diálogo fluido entre el Ejecutivo y el Congreso no son favorables para el

clima de inversión