BUENOS AIRES.- “El financiamiento de largo plazo es un déficit que tiene la economía argentina, por lo que debemos lograr un mercado de capitales con esas características”, admitió Felisa Miceli, ministra de Economía y Producción, convencida de que se requiere “mayor volumen para acompañar el crecimiento y, también, más cantidad y mejor calidad de instrumentos” e incluso “regulaciones”.

Por los datos que maneja Sergio Chodos, secretario de Finanzas de la Nación, “la capitalización bursátil sólo alcanza al 24% del Producto Bruto Interno” (PBI), que es baja respecto de las de otras naciones” –126% de Chile y 74% de Brasil–, aunque el mercado “evolucionó al ritmo de crecimiento de la economía”, como destacó Eduardo Hecker, presidente de la Comisión Nacional de Valores (CNV). Este organismo tiene a su cargo los controles legales y regulaciones y procura ejercer un rol articulador para alcanzar consensos en materia de buenas prácticas para proteger y educar a los inversores (ver aparte). Por eso está persuadido de que dicho mercado debe triplicar o cuadruplicar su tamaño actual de mil millones de pesos en operaciones diarias, para acompañar las necesidades de una economía en expansión y financiar proyectos productivos a largo plazo. Mientras en los Estados Unidos el 75% de las familias tiene algunos ahorros en acciones o bonos, en la Argentina apenas llega al 1,5% (sin recursos de las administradoras de fondos de jubilaciones y pensiones ni de las compañías de seguros, que constituyen una canalización indirecta). Debe tenerse en cuenta que entre los principales actores se encuentran esas AFJP y las aseguradoras, además de los bancos comerciales y de inversión, empresas, fondos de capital de riesgo y ahorristas.

Si bien las características del mercado de capitales limitaron las posibilidades de expansión de las empresas, atadas al financiamiento externo o de más corto plazo, Chodos interpretó que debería aprovecharse el “desendeudamiento del gobierno nacional, que dejó capacidad ociosa que debería ser aprovechada por los privados”.

Aquí se padecieron las consecuencias de la hiperinflación de 1989/90 y la crisis 2001/02. Influyeron para que en la Bolsa de Comercio de Buenos Aires (BCBA) dejaran de cotizar 75 empresas, el 40%, por quiebra y una proporción similar por transnacionalización (los grupos que asumieron los controles, como sucedió en varias privatizaciones de servicios, prefirieron cotizar en el extranjero).

De cualquier manera, para financiarse ciertas compañías buscaron sustitutos de las acciones, algo que empresarios medianos consideraron peligroso, por lo que en ciertos casos prefirieron autofinanciarse y reinvertir utilidades, con lo cual la demanda crediticia disminuyó.

Enrique Déntice, economista de la Universidad Nacional de San Martín y del Centro de Investigaciones y Mediciones Económicas (CIME), reseñó los signos de debilidad del mercado de capitales argentino:

• La caída en la cantidad de emisiones y emisores.

• El bajo volumen negociado de valores, tanto en la BCBA como en el Mercado Abierto Electrónico (MAE), por lo cual las intervenciones exacerbaron las oscilaciones en las cotizaciones.

• La concentración del sistema en el 75% de las empresas integrantes del Merval.

Para conformar una imagen del mercado más dinámica y cercana a la realidad, en la BCBA consideraron preciso evaluar las cotizaciones de las acciones y de otros instrumentos, como las obligaciones negociables, los bonos del Estado y los certificados de participación en fideicomisos. En el mismo ámbito se hicieron, también, operaciones de bonos de carbono y de gas.

El denominado “Panel pyme” fue lanzado en el 2005, durante la anterior presidencia en la BCBA de Adelmo Gabbi, pero surgieron inconvenientes que demoraron su implementación (ver aparte).

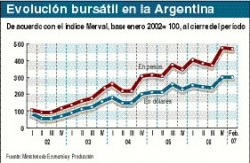

Del escenario macroeconómico 2002-2007, Hecker destacó que el PBI aumentó al 9% anual durante cuatro años, o sea más que la inversión, y el alto uso de la capacidad instalada. Subrayó que hay un “Panel pyme” que antes no existía; después de seis años de no incorporar cotizantes, volvieron a incorporarse compañías y los fideicomisos y las obligaciones negociables (ON) crecieron con emisiones genuinas y no para reestructurar pasivos existentes. Para el mediano plazo imaginó “un mercado más grande y unificado”.

Para alcanzar el nivel de financiamiento que la Argentina necesita, “es imprescindible superar el 3,3% de personas activas que tienen actualmente acciones en la Bolsa y sobrepasar el 20%”, estimó Gabbi. Nuevamente electo presidente de la entidad (últimamente era titular de la Caja de Valores y de la Corporación Antiguo Puerto Madero), se comprometió a trabajar con el Mercado de Valores para difundir la conveniencia de las inversiones bursátiles, pero no sólo en acciones sino también en los otros instrumentos mencionados. Publicitó que quien “invirtió 1.000 dólares en el índice general del mercado hace 25 años, en la actualidad tiene más de 20.000”.

Gabbi está dispuesto a “trabajar para aumentar la oferta de nuevos instrumentos que ayuden al crecimiento sostenido del país y a incrementar la demanda”, para lo cual insistió en la conveniencia de integrar un fondo de inversión en el transcurso del año para apuntalar las pymes y las empresas que, cumpliendo determinados requisitos, se financien a través del mercado. Espera, asimismo, que otras firmas sigan el rumbo de Edenor y comiencen a cotizar.

Proyectan un código de buenas prácticas

BUENOS AIRES.- En la Argentina, las crisis económicas provocaron en el mercado de capitales “volatilidad y caída de precios”, en primera instancia, y “desconfianza” después, diagnosticó Eduardo Hecker, presidente de la Comisión Nacional de Valores (CNV) y antes funcionario del Ministerio de Economía de la Nación, secretario de Desarrollo Económico de la Municipalidad de Buenos Aires y presidente del Banco Ciudad.

Nunca se tuvo como objetivo central un mercado de capitales “muy grande, significativo y presente”, como al que ahora se apunta, y que proporcione beneficios que “estén por el lado del volumen antes que por el de los márgenes”. Los objetivos que consideró necesario concretar son:

• Fomentar el desarrollo económico a través de la profundización del crecimiento del mercado de capitales.

• Transparencia (protección a los pequeños inversores).

• Incentivar el ahorro nacional.

Respecto de las ventajas que se ofrecen, la CNV planteó que:

• Las empresas pueden obtener recursos “a costo competitivo y minimizando los gastos de intermediación”. Están en condiciones de estructurar las fuentes y mecanismos de financiación con distintas alternativas, de acuerdo con sus necesidades específicas, y capitalizar y difundir la compañía.

• Los inversores logran “seguridad, rentabilidad y alta liquidez” e información periódica, incluso de las cuentas fiduciarias en general.

Persuadido de que la gente, por su “memoria inflacionaria”, prefiere la liquidez y no ahorra a largo plazo, Hecker reconoció que el mercado local no constituye todavía una “verdadera alternativa de inversión” para una familia con cierta capacidad de ahorro, hasta por temor y falta de información.

Hecker no desconoce que hubo gente que entró en el mercado de capitales y arribó a la conclusión de que era una “timba” en la que “sólo ganan aquellos que tienen información privilegiada”. Para contrarrestar semejante interpretación, insistió en que eventuales bajas no deben significar pérdidas de ahorros y que resulta imprescindible profundizar el mercado y proporcionar más información. Además, recordó que la CNV convocó a inversores y particulares a que presenten propuestas y comentarios para la redacción de un “Código de buenas prácticas de gobierno societario”. Tendrá adhesión voluntaria y buscará profundizar la transparencia del mercado de capitales y defender a los inversores de los productos allí ofrecidos, teniendo en cuenta que “son consumidores de bienes específicos, instrumentos de ahorro del mercado de capitales”.

La CNV, con “nuevas regulaciones” –las existentes sirvieron para que la volatilidad internacional no afectara a la Argentina y se mantendrán por ser necesarias–, permitirá en opinión de Hecker que “la rentabilidad y la liquidez sean puestas al servicio de la economía real, de la producción”, y que exista “financiamiento de mediano y largo plazo, particularmente destinado a las pymes”.

Financiamiento genuino para las pymes

BUENOS AIRES.- Aunque las pequeñas y medianas empresas representan el 40% del Producto Bruto Interno de la Argentina y generan casi el 80% de los empleos, ese tamaño condicionó, durante mucho tiempo, su acceso al financiamiento de mediano y largo plazo.

En el Instituto Argentino de Mercado de Capitales (IAMC) comprobaron que el financiamiento genuino de las pymes (excluido el destinado a la reestructuración de deudas) trepó del 0,2% en el 2001 al 6% del total del movimiento bursátil en el 2006. Desde el 2001, unas 2.500 pymes obtuvieron 455 millones de dólares.

De acuerdo con disposiciones del Poder Ejecutivo Nacional y la Comisión Nacional de Valores (CNV) y hasta normas y un régimen simplificado de la Bolsa de Comercio de Buenos Aires (BCBA), las pymes tuvieron:

• Acceso a una gran cartera de inversores.

• Asesoramiento sin costo sobre la ingeniería financiera para los proyectos.

• Pudieron diferenciarse de los sistemas tradicionales.

• Obtuvieron menor costo financiero total frente a otras alternativas.

• Consiguieron nuevos instrumentos adaptados a sus necesidades.

En la actualidad, cuentan –según la CNV– con “las mismas alternativas de financiación que las empresas grandes, pero bajo una modalidad de ingreso al mercado más accesible”. Al asumir semanas atrás por segunda vez la presidencia de la BCBA, Adelmo Gabbi retomó una idea del 2005 y se comprometió a constituir un fondo de inversión con capitales de la entidad del orden de los 30 millones de pesos que apuntale el “Panel pymes” y también a compañías que integran el panel general y que por diferentes motivos no sumaron negocios suficientemente interesantes para convocar a inversores pymes.

La Cámara de Fondos Comunes de Inversión propuso, a su vez, crear un fondo cerrado con capital abierto, que cotice en la Bolsa y sea destinado a comprar partes minoritarias de las pymes cotizantes.

Para ampliar la cantidad de firmas cotizantes que emitan valores acogiéndose a un régimen simplificado (exige la presentación de menos balances), la CNV duplicó este mes, por su resolución 506/07, los montos máximos de ventas anuales que debe tener una empresa para ser considerada pyme (hasta entonces fijados por la Subsecretaría de la Pequeña y Mediana Empresa).

Los instrumentos y las exigencias para obtenerlos son los que a continuación se reseñan:

• Cheques de pago diferido. Es el más usado en el mundo y constituye, generalmente, el primer paso para ingresar en el mercado de capitales. Existen dos tipos: patrocinados (una empresa puede emitirlos, previa autorización de la BCBA, para que sean negociados) y avalados (las pymes o personas físicas pueden negociar los propios o los de sus clientes a través de una sociedad de garantía recíproca autorizada que asegura precisamente el pago mediante un aval). Aportan gran liquidez al existir un mercado secundario.

• Obligaciones negociables (ON). La emisión por las empresas de esta especie de bono privado, a plazos de 18 meses a 3 años y un máximo de 5 millones de pesos, es el paso siguiente a la negociación de los cheques de pago diferido. Las firmas deben presentar los tres últimos balances y el certificado pyme de la CNV. Es únicamente para inversores calificados (excepto si cuentan con avales de sociedades de garantía recíproca) y no requieren calificación de riesgo.

• Fideicomisos financieros. Las pymes actúan como fiduciantes y las SGR, como sus avalistas ante los inversores que adquieren los títulos de deuda. Tienen menor costo de financiamiento (activos “fuera de balance”) ya que disminuyen el “riesgo empresa”. Son útiles en actividades donde participan diversos agentes (productores, proveedores y agentes financieros). Existen economías de escala en los costos de colocación y son viables para pymes que facturan más de 1,5 millones de pesos anuales.

• Oferta pública de acciones. Representa el capital social de las sociedades anónimas y por su cotización bajo un régimen simplificado puede colocarse entre los inversores. La apertura del capital puede hacerse mediante la venta de títulos propios de los accionistas y/o el incremento del capital social con emisiones, a fin de obtener fondos para la expansión de las empresas. Cuatro firmas fueron registradas en el “Panel pyme”, donde se creó la figura “hacedor de mercado” para asegurar liquidez de las acciones y concretó la apertura de capital de dos firmas en el 2006.

“Unas 5.000 pymes locales salieron al mercado internacional, pero ahora necesitan una segunda etapa de financiamiento a mediano y largo plazo”, planteó el economista Jorge Forteza, de Booz Allen & Hamilton y presidente del consejo asesor de la Universidad de San Andrés.