Frente a la falsa opción entre inflación y altas tasas de crecimiento, por un lado, y enfriar la economía para desacelerar las presiones inflacionarias, por el otro, la administración Kirchner optó siempre por lo primero.

Si bien aún no se observa la incompatibilidad entre inflación y crecimiento en la economía argentina, distintos analistas aseguran que el gobierno debería introducir modificaciones a la política económica antes de que surja dicha contradicción, poniendo en riesgo el proceso de crecimiento económico iniciado en el 2003.

Durante los últimos cuatro años, distintos analistas coinciden en señalar que la inflación actuó “lubricando” el proceso de crecimiento económico.

Este escenario dio válidos argumentos al gobierno para sostener políticamente el esquema que hasta el día de hoy defiende a capa y espada: “crecimiento con inflación”.

Sin embargo, la historia de nuestro país en materia económica muestra que mantener en el tiempo este esquema oficial, sin las modificaciones pertinentes, terminará perjudicando el crecimiento por el avance inercial de los precios, hiriendo de muerte al programa económico.

Un reciente estudio elaborado por la Consultora Economía & Regiones (E&R) señala que, desde la salida de la última crisis, en el país se distinguen dos períodos bien diferenciados.

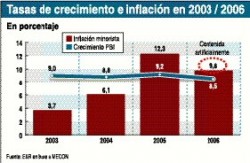

Por un lado, en 2003 y 2004, la economía argentina se caracterizó por un alto crecimiento y baja inflación, producto de la recuperación luego de la crisis recesiva iniciada hacia fines de 1998.

Por el otro, durante el período 2005-2006, se observan altas tasas de crecimiento pero también elevados niveles de inflación.

De hecho, las estadísticas oficiales muestran que, entre 2003 y 2005, la tasa de inflación se ha ido duplicando año tras año. Esto indicaría que, con los actuales niveles de ahorro e inversión, el modelo económico del gobierno resulta inflacionario, al ajustar vía precios.

Estas mismas estadísticas muestran, sin embargo, que la inflación del 2006 se redujo con respecto al 2005.

Los argumentos de este cambio de tendencia hay que encontrarlos no en las correcciones propias que realiza el mercado sino en la intervención por parte del gobierno nacional sobre el mismo. A comienzos del año pasado, cuando las presiones inflacionarias se habían acelerado, la administración Kirchner introdujo un conjunto de medidas heterodoxas (acuerdos y controles de precios, subsidios, prohibiciones y cupos de exportación, precios máximos, entre otras) que permitieron controlar artificialmente la inflación minorista.

Para este año, todo indica que el aumento “oficial” del nivel general de precios minoristas sea aún menor que el registro del 2006, lo que obedecería a la intervención oficial mayor y a los cambios introducidos en la metodología de cálculo del índice, con la reciente intervención del organismo que los realiza (INDEC).

Es decir, a partir del 2006 aparecen dos carriles bien definidos en la medición del índice de precios: uno real, que es el que marca el mercado, y otro oficial, que es el que determina el gobierno nacional a través de correcciones artificiales sobre los precios.

El estudio de E&R continúa señalando que en una economía que opera con altos niveles de utilización de la capacidad instalada, una política de estímulo al consumo, que haga crecer a la demanda agregada por encima del ritmo de expansión de la oferta genera tensiones inflacionarias (ver recuadro adjunto).

En efecto, no es posible mantener elevadas tasas de expansión del Producto Bruto Interno (PBI) y una inflación de dos dígitos a largo plazo, pues tarde o temprano, dichas tasas de inflación terminan afectando negativamente las expectativas de los agentes económicos, reduciendo fuertemente el ritmo de crecimiento.

ANALISIS HISTORICO

La evidencia histórica de la Argentina indica que la relación entre inflación y crecimiento económico no es positiva sino que, por el contrario, tiene signo negativo.

En efecto, al analizar la serie histórica larga, entre 1914 y 2006, se obtiene un coeficiente de correlación negativo para ambas variables (- 0,232), lo cual indicaría una relación inversa en el largo plazo, es decir que, con niveles de inflación crecientes, tarde o temprano se termina disminuyendo el crecimiento económico.

El estudio destaca asimismo que, al analizar la relación entre crecimiento e inflación con la serie histórica larga, en nuestro país se distinguen cinco etapas distintas.

El primer período, que se extiende entre 1914 y 1944, se caracteriza por bajos niveles de inflación y moderadas tasas de crecimiento económico. Durante dichos años, las tasas de inflación y crecimiento anual promediaron 1,9% y 3,1%, respectivamente.

En el segundo período, entre los años 1945 y 1974, observamos una tasa de crecimiento promedio más alta (4%), que fue acompañada por una inflación promedio también mucho más significativa, del orden del 24%.

En tercer lugar, encontramos el período comprendido entre 1975 y 1991, el cual se caracterizó por una altísima inflación (596% promedio anual) y prácticamente nulo crecimiento económico (0,2% promedio anual).

El cuarto período es el de la etapa de vigencia de la ley de Convertibilidad, seguida por el último período, al que denominamos Modelo pos-Convertibilidad.

Un análisis profundo de la relación entre inflación y crecimiento económico en nuestro país, desde 1914 en adelante, permite concluir a E&R que tasas de inflación superiores al 15% anual generan, históricamente, tasas de crecimiento del producto bajas, nulas y hasta incluso negativas.

Los casos en los cuales se observan elevadas tasas de crecimiento económico acompañadas por niveles de inflación superiores al 15% anual constituyen una excepción que, casi siempre, tiene lugar en un marco de desaceleración inflacionaria, es decir cuando el aumento del nivel general de precios del año anterior resultó superior.

De los 92 años que van desde 1914 hasta 2006, se observan 43 años con altas tasas de crecimiento y, de los mismos, en apenas 15 ocasiones la inflación fue superior al 15% anual. Es decir, en el 65% de los casos en los cuales el crecimiento resultó superior al 4,5% anual, la inflación fue baja o moderada (ver infogramas adjuntos).

Además, en los años en los que se observan excepciones (alto crecimiento y elevada inflación), dicho fenómeno tuvo lugar en un marco de desaceleración inflacionaria.

A partir de dicho análisis, se puede afirmar que, para que la economía argentina continúe creciendo en el largo plazo, sería necesario moderar las presiones inflacionarias, puesto que los aumentos del nivel general de precios sólo permiten lubricar la expansión económica cuando están por debajo del 15% anual y por tiempo limitado.

Por el contrario, una tasa de crecimiento del PBI elevada con inflación superior al 15% anual sería, de acuerdo a la evidencia histórica, un fenómeno excepcional que sólo ocurría en un entorno de desaceleración inflacionaria, es decir cuando el nivel general de precios viene descendiendo respecto del año anterior.

Las estadísticas que muestran los ciclos largos de la economía Argentina permiten afirmar que la idea de que un poco de inflación sirve para “lubricar” el crecimiento económico tiene un alcance acotado.

Esto constituiría una señal de alerta para el actual modelo, que hace tres años se mueve cerca del umbral a partir del cual la inflación pasa a convertirse en un factor claramente desfavorable para el crecimiento económico (15% anual).

En este sentido, hay que remarcar que, en 2007, los precios libres, es decir los que son realmente determinados por el mercado, crecerán en torno al 15% anual, aunque el IPC oficial, con precios congelados e intervención oficial, estaría por debajo del 10% anual. En el 2006 estos indicadores cerraron en 14% y 9,8% respectivamente.

Datos para tener en cuenta.

J.L.

Causas que generan suba de precios

En la Argentina, la inflación tiene varias causas.

Por un lado, la suave pero sostenida depreciación del tipo de cambio nominal encarece el costo de los bienes de capital importados y los precios internos de los alimentos y commodities que exporta nuestro país, dada la fuerte demanda externa.

Por otro lado, la puja distributiva por el aumento de los salarios reales eleva los costos de producción y, al mismo tiempo, el mayor poder adquisitivo de los trabajadores estimula el consumo privado haciendo que la demanda se expanda a tasas superiores que la oferta agregada.

Además, por el lado de la política fiscal, la extensión de los subsidios y el crecimiento de la obra pública hacen crecer el gasto a tasas superiores a las de los recursos tributarios, lo cual alimenta la demanda agregada y, por ende, acrecienta las presiones inflacionarias.

Desde el mercado bancario también se estimulan las presiones inflacionarias, al incentivar la demanda a partir de una significativamente mayor expansión del crédito al consumo en relación al crédito destinado a la inversión.

Por ultimo, si bien la política monetaria no tiene carácter procíclico, tampoco es contracíclica sino más bien neutral, lo que no resulta suficiente para disciplinar las presiones inflacionarias.

Sin embargo, la evolución que presentaron estas cinco variables en los últimos años permite entrever que la presión de la inflación en el actual programa económico es un problema que todavía no encuentra respuesta por parte del gobierno nacional.

Si bien la administración Kirchner todavía tiene margen (caja) para controlar artificialmente este flagelo, distintos analistas coinciden en señalar que, de mantenerse sin cambios el programa económico, la inflación comenzará a sentirse con fuerza a partir del segundo semestre del 2008. Este escenario podría adelantarse si cambia el actual contexto externo.