Cambian los actores, pero los problemas son siempre los mismos. Pareciera que la historia se repite, independientemente de los ciclos económicos del país.

Durante la época de la convertibilidad las provincias convivieron con una situación financiera estructuralmente crítica, producto del endeudamiento que presentaban. En ese momento, los acreedores de esta situación “no deseada” eran los organismos internacionales y el sector privado.

Desde la salida de la convertibilidad, algunas cosas cambiaron para las provincias. Pero el peso de la deuda sigue vigente como un problema estructural de difícil resolución. Eso sí, los mandatarios provinciales ya no le deben grandes sumas de dinero a los “insensibles” acreedores privados. Ahora, el gobierno nacional pasó a ser el principal acreedor de las provincias.

Haciendo un frío análisis del tema y en función del arbitrario manejo de los recursos que tiene el poder central a la hora de presionar a los gobernadores, muchas son las dudas que dejan trascender los especialistas sobre la relación costo/beneficio que puede traer este cambio de los acreedores para las provincias.

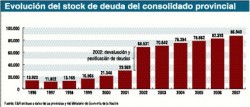

Entre los años 2001 y 2006, la deuda provincial prácticamente se triplicó, hasta llegar a 82.400 millones de pesos. Según un reciente informe elaborado por la consultora Economía & Regiones (E&R), cerca del 70% de este monto tiene como acreedor al Estado nacional (ver infogramas adjuntos).

Desde 1996 y hasta el 2001, con excepción del año 1997, las provincias presentaron resultados primarios deficitarios, siendo inexistente el ahorro para atender los intereses y menos aún el capital de la deuda subnacional.

Durante los primeros seis años posconvertibilidad, si bien las provincias mostraron un resultado primario superavitario, éste tampoco resultó suficiente para enfrentar los vencimientos de capital de la deuda provincial. La causa de ello ha sido el mayor endeudamiento con el gobierno nacional, prácticamente la única fuente de financiamiento que tienen las provincias en la actualidad.

Entre los años 2002 y 2006, la administración central entregó préstamos a las provincias por más de 7.000 millones de pesos, de los cuales 4.000 millones (57% del total) fueron otorgados en el 2006, cuando, tras el pago de intereses, las provincias cerraron el ejercicio con un superávit financiero de sólo 197 millones de pesos, permaneciendo sin financiamiento genuino prácticamente el total (97%) de las amortizaciones por unos 7.450 millones de pesos.

Para el 2007 el escenario se vislumbra más complicado.

Las provincias registrarían déficit primario y financiero (este último cercano a 3.260 millones de pesos), a lo que hay que adicionarle un incremento en las amortizaciones de deuda, esperándose vencimientos por 8.720 millones, un 17% más que en el 2006.

Esto llevaría las necesidades de financiamiento de los gobernadores a 11.980 millones de pesos, monto que las provincias deberían reunir solicitando nuevo endeudamiento. Parte de estas necesidades serán cubiertas con los préstamos del gobierno nacional bajo el Programa de Asistencia Financiera (PAF) firmado oportunamente con algunos distritos del interior. Así, en el 2007 el stock de deuda provincial tocaría nuevamente un record histórico, alcanzando 87.000 millones, monto que equivaldría al 85% de los recursos totales que percibirían las provincias y al 11% del PBI nominal proyectado.

La tendencia es clara. Las provincias sólo podrán sostener sus compromisos financieros de la mano de los préstamos de la Nación. Una dependencia peligrosa teniendo en cuenta la fragilidad que muestran las instituciones del país y la inédita –e ilimitada– vorágine del presidente Kirchner por concentrar poder en la escenario político argentino.

CONTRADICCIONES

En la crisis posconvertibilidad, el gobierno nacional salió en “ayuda” de las provincias. Canjeó sus deudas por Bogar 2018, que permitió reprogramar la mayor parte de la misma a más largo plazo –18 años– y reducir las tasas de intereses al 2% anual.

Con el tiempo, el peso de la deuda provincial cayó sensiblemente en términos del Producto Bruto Interno (PBI) nominal y respecto de los ingresos totales que perciben las provincias.

Así, luego de alcanzar un nivel equivalente al 22% del PBI nominal en el 2002, hoy este ratio de la deuda se ubica en 13%. Medido en relación a los ingresos con los que cuentan las provincias y el impacto del stock de deuda, se observa la misma tendencia. De una equivalencia al 212% de los ingresos totales en plena crisis, el stock redujo su gravitación al 96% según el consolidado provincial al cierre del 2006.

También resulta evidente que actualmente la deuda provincial está concertada a tasas de interés bajas y hasta negativas en términos reales. Mientras en el 2001, los intereses pagados anualmente alcanzaron al 8% del stock de deuda, luego de la pesificación y el canje los mismos alcanzan al 2% de la deuda total. Con una inflación anual cercana al 10%, el interés real de estas deudas resulta claramente negativo.

¿Por qué, con todos estos datos positivos, la tendencia de los indicadores relacionados con el flujo de los servicios de la deuda provincial es pesimista?

Una de las respuestas a esta pregunta es la tendencia y la proyección que se observa en el pago de los servicios de la deuda.

El trabajo de E&R remarca que la carga de la deuda pública de las provincias durante el 2006, obligó al pago de servicios por 10.000 millones de pesos, valor que refleja un incremento del 28% respecto al 2005. Junto a la partida salarial en constante aumento, estas obligaciones representan la principal preocupación de los gobiernos a la hora de organizar el presupuesto anual. Las proyecciones muestran que, para el 2007, el pago de los servicios de intereses y capital de las provincias superaría los 11.600 millones.

En forma adicional, aun en un contexto de ingresos en alza, la tendencia creciente de los servicios de la deuda no logra reducir en forma significativa el peso de los mismos en relación a los ingresos totales ni a los recursos de origen nacional. Las estadísticas dadas a conocer por el estudio mencionado destacan que, durante el año pasado, los servicios de las provincias en conjunto insumieron cerca del 11,5% de los ingresos totales, sólo dos puntos porcentuales por debajo del observado un año antes de la crisis del ’01 (13,7%).

Otra de las respuestas al interrogante está dada en los índices de actualización que presenta la deuda, que están relacionados con la inflación. Luego de la salida de la convertibilidad y la pesificación a 1,40, prácticamente el 70% de la deuda está nominada en pesos y ajustada por Coeficiente de Estabilización de Referencia (CER). Este ratio viene creciendo, no sólo por la incidencia de la inflación en el stock de deuda, sino además por la nueva deuda que fueron tomando las provincias en estos últimos años (básicamente los préstamos del gobierno nacional –PFO–, los que durante el 2002 y hasta el 2005 inclusive se actualizaban por dicho coeficiente).

Un primer reconocimiento por parte del gobierno nacional del problema de la indexación de la deuda por la inflación fue la eliminación del CER al PFO 2005 y a los PAF 2006 y futuros. Asimismo, está previsto que durante el 2007 el Ministerio de Economía avance en la eliminación del CER a los PFO y a la deuda por rescate de cuasimonedas (que representa un 11% de la deuda concertada con Nación). No obstante, aún no tendría lugar su eliminación en la deuda reestructurada en las condiciones del Bogar 2018, principal pasivo de las provincias que representa unos 34.000 millones, equivalente al 41% de los pasivos totales.

En definitiva, desde lo económico la deuda vuelve a asomar hoy como uno de los problemas estructurales que afectan el equilibrio de los presupuestos provinciales. Desde lo político, la dependencia que están teniendo las provincias con el poder central pone en riesgo el frágil federalismo que hoy ya existe en el país

J.L.

Datos por región

El 43% del stock de deuda provincial del 2006 correspondió a la región pampeana. El restante 57%, se distribuye entre la región Centro (17%), NEA (13%), NOA (12%), Patagonia (9%) y Cuyo (7%).

En términos de Producto Bruto Geográfico (PBG), la región NEA es la más endeudada, con una participación del stock de deuda equivalente al 44,5% del PBG regional. Le sigue el NOA, donde el stock de deuda alcanza al 28% del PBG.

Para el resto de las regiones, la deuda resulta menor, ubicándose entre un 10% y un 12% del producto geográfico regional.

En términos de ingresos totales, el ranking de deuda regional no varía significativamente. La zona más endeudada resulta ser el NEA.

Allí, la deuda alcanza a 15 meses de recursos totales. Le siguen en importancia, la región pampeana, la que se aleja levemente del NOA, alcanzando a 14 meses de recursos.

En términos per cápita, el ranking regional varía significativamente. La deuda por habitante resulta más alta en la Patagonia (3.391 pesos) y en el NEA (3.139 pesos).