| | Domingo 14 de Enero de 2007  | | |  | | | | | | | |   | | | | | | LLEGO LA HORA DE RACIONALIZAR EL SISTEMA TRIBUTARIO ARGENTINO

| | | Pocos pagan mucho | | | | Sólo el 4% de los contribuyentes más grandes genera el 86% de recaudación.

Esto se debe a que, en el grupo de pequeños aportantes, la evasión es masiva.  | | |        | | | Un reciente informe del Instituto para el Desarrollo Social Argentino (Idesa) sostiene que en el 2006 la recaudación alcanzó niveles records, aunque también fue inédito el nivel de distorsiones que genera el sistema impositivo. Un problema central es la triple imposición asociada a que los tres niveles de gobierno (nacional, provincial y municipal) aplican impuestos similares a los mismos contribuyentes. Una manera de comenzar a construir un sistema impositivo más racional, sin comprometer las cuentas fiscales, es simplificando los impuestos para las pequeñas empresas.

Históricamente, sostiene el informe del Instituto, los tres niveles de gobierno han ido tomando a lo largo del tiempo decisiones en materia tributaria guiados, fundamentalmente, por objetivos coyunturales. Por eso el sistema tributario ha quedado conformado con una estructura aluvional, en donde se acumulan muchos impuestos sin orden ni racionalidad. Un rasgo notable es que un mismo hecho imponible –una venta, la titularidad o la producción de un bien o servicio– genera la obligación de cumplir con varios tributos regulados desde los tres niveles de gobierno. Así, la carga impositiva y la burocracia son enormes, y los niveles de evasión masivos, particularmente entre las pequeñas empresas.

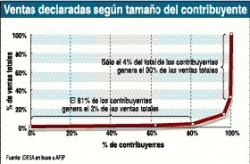

Analizando la recaudación impositiva según el tamaño de los contribuyentes aparecen evidencias importantes. Según datos de la AFIP, en el año 2005 había poco más de 1 millón de monotributistas y 600.000 contribuyentes que tributaban IVA. Tomando el monto de ventas declaradas por estos contribuyentes –en el caso de los monotributistas estimado en base a la categoría en la que tributan– aparece que:

* El 81% de los contribuyen-tes, incluyendo monotributistas y pequeñas empresas que tributan IVA, genera apenas el 3% del total de ventas declaradas al fisco.

* En sentido contrario, el 4% de los contribuyentes más grandes genera el 86% del total de las ventas declaradas al fisco.

* En el extremo, sólo 9.000 contribuyentes, es decir apenas el 0,5% del total, generan el 68% del total de ventas declaradas al fisco.

La fuerte concentración de la recaudación en muy pocos contribuyentes es consecuencia de la heterogénea estructura productiva del país y, fundamentalmente, de que entre los contribuyentes más pequeños la evasión es masiva. Esto es debido a que los controles entre las unidades productivas más pequeñas son muy difíciles de realizar y a que frecuentemente la elevada presión impositiva y burocrática hace prácticamente imposible el cumplimiento de las normas impositivas.

En este contexto, el nivel record de recaudación alcanzado en el 2006 es la oportunidad para comenzar a racionalizar el sistema tributario argentino. Para avanzar con éxito en esta estratégica meta es clave una cuidadosa planificación. Las reformas deberían comenzar en áreas donde los perjuicios sociales y económicos que genera la irracionalidad impositiva son más dañinos, preservando en todo momento el equilibrio fiscal.

En este sentido, la concentración de la recaudación en pocos contribuyentes, que además son los más grandes, facilita la instrumentación de las reformas en el sistema tributario ya que, si se focalizan en las pequeñas empresas, los riegos de perder ingresos fiscales son muy bajos, dado que actualmente son muy pocos los que pagan.

Por ejemplo, se podría avanzar en la línea de que el IVA sea el único impuesto que grave las ventas de las pequeñas empresas, eliminando el impuesto a los Ingresos Brutos, las tasas municipales y el actual monotributo (que ha aportado poco en términos de simplificación y mucho en términos de “huecos” por donde se filtra la evasión y la elusión). Para instrumentar esta medida se debería asignar a las provincias –y eventualmente a los municipios– la responsabilidad de administrar el IVA, que pasaría a ser el único impuesto sobre los pequeños contribuyentes.

Para la AFIP implicaría una pequeña pérdida de ingresos, pero un gran alivio administrativo porque se liberaría de la responsabilidad de gestionar trámites en una enorme cantidad de contribuyentes dispersos por todo el país que aportan muy poco a su recaudación. Para los gobiernos locales sería la oportunidad de mejorar genuinamente sus ingresos aprovechando las ventajas de su conocimiento de la realidad productiva del lugar. Sería comenzar a migrar hacia un sistema tributario más descentralizado y coherente con el régimen federal previsto en la Constitución nacional.

Pero el principal beneficio se presenta desde la perspectiva del desarrollo nacional por el impulso en favor de la formalización de las pequeñas empresas. Este segmento es el más discriminado por las normas tributarias vigentes y el que contrata a la mayor parte de las personas menos calificadas.

Con menos impuestos, más simples, de gestión amigable y a tasas razonables aumentan las posibilidades de que los pequeños emprendimientos cumplan con las normas tributarias. Este es un paso clave para promover crecimiento con una mejor distribución personal y geográfica del ingreso. | | | | |   | |  | | | | | | | | | | | | | | | | | |