El 2006 se ha caracterizado por un buen crecimiento a nivel global. Con estimaciones que lo ubican en un 3,8% cuando se hagan los cálculos finales, el crecimiento mundial se ubicaría levemente por encima del que se alcanzó en el 2005, un 3,5%. Pero no hubo sorpresas respecto de quienes motorizaron la economía: los países desarrollados avanzaron por debajo del promedio, como venía sucediendo en los últimos años, y los países en desarrollo lo superaron. Pero veamos qué hay detrás de este crecimiento agregado.

La realidad es que los datos no muestran grandes diferencias con lo acontecido en el 2005, pero lo que sí se observa es un cambio en las tendencias de crecimiento y, con ello, en las perspectivas respecto de lo que puede suceder del 2007 en adelante. En lo que hace a los países desarrollados, Estados Unidos ha logrado crecer a una tasa similar a la que registró el año pasado, a pesar del importante enfriamiento de un sector que ha sido muy importante para esta economía en los últimos años: el inmobiliario. Pero, en líneas generales, este enfriamiento aún no ha tenido repercusiones sobre el resto de la economía y, más aún, la tasa de desempleo alcanzó su menor nivel de los últimos cinco años, al ubicarse en un 4,4%.

La Eurozona ha mostrado un mayor dinamismo en el 2006 (sobre todo, en el primer semestre del año), que contrasta con los resultados obtenidos en el 2005, año en el cual la economía sólo creció un 1,4%, y esto permitió que la tasa de desempleo se ubicara, al igual que en Estados Unidos, en su menor nivel desde principios del 2001: 7,7%. Por su parte, Japón terminaría el año creciendo levemente por encima del 2,6% registrado el año pasado, pero este crecimiento comenzó a desacelerarse en la segunda mitad del año.

De todos modos, son los países en desarrollo los que continúan mostrándose como motores de la economía mundial. China, el principal, por tercer año consecutivo ha logrado crecer a tasas cercanas al 10%, mientras que Africa, América Latina y Asia

Oriental (excluyendo China) pasaron la barrera del 5%.

El 2006 se ha caracterizado por precios de materias primas que alcanzaron niveles históricos, en especial los de los combustibles y los de los metales que, por un lado, beneficiaron a sus países productores pero, por otro, provocaron riesgos inflacionarios a nivel mundial. El fuerte incremento de los costos de la energía, los consecuentes riesgos de mayor inflación y el temor de un posible aterrizaje forzoso de la economía norteamericana y sus posibles implicancias sobre el resto del mundo generaron mucha volatilidad en los mercados mundiales hacia mitad del año, fenómeno que se dio en detrimento de los países emergentes, que sufrieron fuga de capitales ante una mayor aversión al riesgo de los inversores, así como también aumentos en su riesgo país. Los mercados emergentes sufrieron así importantes caídas en el año, pero se han recuperado y han logrado finalizarlo con sus riesgo país en niveles record por lo reducido.

La receta que aplicaron muchos países ante los riesgos inflacionarios fue la de endurecer su política monetaria. Este procedimiento, sumado a la caída en los precios de los combustibles que se ha observado en los últimos meses, han llevado a una moderación en el ritmo de crecimiento de los precios. La Reserva Federal de Estados Unidos continuó con la política monetaria contractiva que comenzó a implementar a mediados del 2004 y llevó así la tasa de corto plazo hasta un 5,25% en el mes de julio. A partir de entonces decidió mantenerla en ese nivel ante señales de moderación, tanto de inflación como de crecimiento de la economía. Los últimos registros apuntan a una inflación más contenida (este año, la inflación norteamericana cerraría levemente por encima del 2%) y la moderación de la economía (que ya se vislumbra pero no termina de materializarse), permite imaginar un escenario con la tasa en ese nivel por un tiempo más. El riesgo de que la tasa suba existe, pero es reducido.

En Europa, el Banco Central ha seguido el mismo camino, aunque comenzó a transitarlo más tarde ya que la débil performance de su economía no le daba margen en el 2005 al BCE para aplicar aumentos de tasas. Así que, luego de dos años y medio de política monetaria expansiva (con la tasa estable en un 2%), la autoridad comenzó a subir la tasa, que llegó al 3,5% en diciembre de este año. También aquí se observó una desaceleración de los precios (la inflación anual se ubicó en los últimos tres meses por debajo del 2% anual). La diferencia con Estados Unidos radica en que Europa todavía tiene margen si quisiera seguir con los incrementos, pero no demasiado ya que, a partir de la segunda mitad del año, la actividad mostró un dinamismo menor al que se observó en el primer semestre. Las perspectivas de continuidad en el aumento de tasas por parte del BCE han llevado al fortalecimiento del euro frente al dólar, fenómeno que podría mantenerse en el tiempo, de continuar las expectativas de achicamiento del spread entre la tasa europea y la Fed Funds.

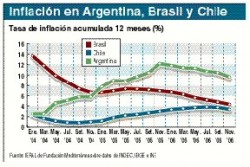

En América Latina, como ya se mencionó, el crecimiento se ubicaría por encima del 5% (la CEPAL estima un crecimiento del 5,3%), frente al 4,5% registrado en el 2005. La Argentina fue uno de los países de la región que más crecieron durante el 2006 y se espera que lo haga a una tasa del 8,5% anual, que sólo sería superada por Venezuela y República Dominicana, que crecerían un 10%. Pero el alto crecimiento vino acompañado de alta inflación, la cual rondó el 10%. A diferencia de sus países vecinos, Brasil y Chile, la Argentina no cuenta con una política de metas de inflación sino que más bien prevalece la discrecionalidad en sus políticas para mantener los precios contenidos.

En claro contraste con nuestro país, Brasil siguió creciendo a tasas moderadas, pero con un importante logro: bajó sustancialmente la inflación (cerrará el año en un 3%). Frente al 2,3% que creció la economía en el 2005, se estima que los datos finales del 2006 se ubicarán en un 2,8%, muy bajo en comparación con el resto de los países latinoamericanos (todos superan su crecimiento salvo Haití y se espera que Brasil sea uno de los tres países con menor crecimiento de la región). A diferencia de la tendencia observada a nivel mundial, Brasil continuó flexibilizando su política monetaria pausadamente durante el 2006, recortando la tasa de interés desde el 18% en que se encontraba a principios de año hasta un 13,25% en que se halla en la actualidad, logrando aún así mantener la inflación muy por debajo de la meta, pero a costa de bajo crecimiento.

Chile, por su parte, desaceleró su marcha luego de haber crecido en los dos últimos años por encima del 6% y se espera un crecimiento cercano al 4,5% en las cifras finales del 2006. En los últimos meses del año pasado se observó un mayor dinamismo de la economía y un mejor desempeño del sector industrial y de la inversión, que permiten prever un mejor comportamiento de la economía durante este año. Al igual que en muchos otros países, el Banco Central chileno continuó con la política monetaria contractiva que venía implementando desde fines del 2004 y, habiendo comenzado el año en 4,5%, subió la tasa hasta un 5,25%, nivel en el que se mantuvo desde mitad de año hasta la actualidad. Con esto se logró contener la inflación en torno del 3%, su principal objetivo.

Algo que vale la pena destacar es la influencia que ha tenido en esta economía el incremento del precio del cobre, principal producto de exportación chileno. El commodity alcanzó el máximo valor histórico en mayo (para luego caer y volver a recuperarse conforme avanzó el año), situación que llevó, entre otras cosas, a un fuerte incremento de las exportaciones del país; en materia cambiaria, permitió una importante apreciación de la moneda en detrimento del sector exportador "no cobre" y a un aumento de los excedentes fiscales, permitiendo proyectar un incremento del gasto público para este año.

Para el 2007 se espera una moderación de la economía mundial. La OECD lo anticipa: los indicadores tanto para las principales economías (Estados Unidos, Europa, China, exceptuando Japón) como a nivel global para el conjunto de países que componen la OECD y seis países no miembros (Brasil, China, India, Indonesia, Rusia y Sudáfrica) anticipan un menor ritmo de crecimiento para los próximos meses. La CEPAL, por su parte, pronostica un crecimiento del 4,7% para el 2007, frente al 5,3% que pronostica para el cierre del 2006.

Para la economía norteamericana se prevén caídas tanto en la inversión como en el consumo a consecuencia de la desaceleración del mercado inmobiliario, pero la hipótesis más plausible es la de un aterrizaje suave sin demasiadas implicancias negativas sobre el resto de las economías. Estados Unidos sigue acarreando el mismo problema que enfrenta desde hace ya varios años: los déficit gemelos. Durante el 2006, el Estado logró reducir en un 22% el déficit fiscal gracias a un mayor incremento de sus ingresos, pero no así corregir el déficit comercial, que ha seguido aumentando.

La buena noticia es que, por más que la economía norteamericana desacelere su marcha, existen otros países que pueden seguir motorizando la economía mundial. China y la India se han constituido en una importante fuente de demanda para el resto del mundo y son amplias las posibilidades de que su buena trayectoria de crecimiento continúe. Por otro lado, un posible enfriamiento de la economía global encuentra a los países emergentes menos vulnerables que hace unos años atrás; en América Latina se observa una clara mejora de las cuentas: el superávit primario (promedio simple) se ubicó en el 2006 en un 2,1% del PIB, frente al 1,7% del 2005, gracias al aumento de ingresos públicos y al control del gasto, y el déficit fiscal de la región se redujo del 1,1 al 0,3% del PIB en el 2006. Por su parte, el resultado de cuenta corriente registró superávit por cuarto año consecutivo, ubicándose en el 1,8% del PIB de la región, lo que representa un aumento del 43% respecto del 2005.

(Fuente: IERAL, de Fundación Mediterránea)