| | Existe consenso entre los analistas acerca de la necesidad de contar con una tasa de inversión superior al 25% del PIB para continuar creciendo a los niveles alcanzados en los últimos años.

Sin embargo, las cifras publicadas por el INDEC revelan que la tasa de inversión del primer semestre del 2006 ha sido equivalente al 20,2% del Producto.

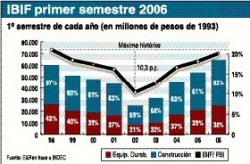

Las estadísticas muestran que la Inversión Interna Bruta Fija (IBIF) durante el primer semestre de 2006, alcanzó los 64.436 millones de pesos –medida a precios de 1993–, cifra que representa un crecimiento interanual del 20,5% respecto del mismo período del año anterior. Así lo confirma un reciente informe elaborado por la Consultora Economía y Regiones (E&R) en el que se destaca que la IBIF es hoy responsable del 45% del crecimiento del PBI.

Frente a este escenario, surgen dos cuestiones a seguir muy de cerca en el futuro.

En primer lugar, la mayor importancia relativa lograda por la inversión dentro de la composición del PBI, acrecienta la dependencia de la tasa de crecimiento del Producto a la dinámica futura de la IBIF. En segundo término, implica la necesidad de lograr tasas de crecimiento de la inversión que, al menos, dupliquen a las del Producto.

Si bien el ratio ideal de la IBIF /PBI se ubicaría hoy para el país en el 25%, hay que destacar que el 20,2% logrado en el semestre es un valor que no se conseguía desde 1998. Pero cuando se desgrana el destino de la IBIF se observa que la ‘calidad de la inversión’ no es lo mejor para consolidar un crecimiento económico de mediano y largo plazo.

El principal destino y determinante del comportamiento de la IBIF sigue siendo la Construcción. La misma representa el 62% del total de fondos colocados en el país y el equipo durable de producción, el restante 38%.

En el primer semestre de 2006, la IBIF en Construcción ascendió a 40.301 millones de pesos, siendo el sector privado el responsable del 86% del total y el sector publico, del 14% restante.

Este esquema determina que los fondos ingresados para ser colocados en el mercado argentino tienen un recupero, en general, no mayor a los cinco años.

Esto quiere decir que los inversionistas continúan apostando al corto y mediano plazo en el país consecuencia esto del alto riesgo que implica realizar inversiones por encima de los tiempos mencionados. Todavía no existe un horizonte cierto (seguridad jurídica) sobre el futuro político económico del país. En la década del ‘90 la Construcción se ubicaba, en promedio, por debajo del 50% del total de las inversiones realizadas en el país.

El informe de E&R destaca por su parte que la IBIF en “Equipo Durable de Producción” alcanzó en los primeros seis meses del año, los 24.134 millones de pesos, cifra que representa el 7,5% del PIB.

Dentro de este rubro, la “Maquinaria y Equipo” equivale al 66% del total y el “Material de transporte”, el 34% restante (ver infograma adjunto).

Al analizar la composición de la IBIF, se aprecia, por un lado, que la construcción es el destino preponderante a lo largo de todo el período ‘98-‘06. Por otro lado, que en términos de su participación relativa, este componente muestra un comportamiento inverso al del Producto: a medida que crece el PBI, la Construcción va reduciendo su participación en pos de la inversión en Equipo Durable de Producción.

A lo largo del período bajo análisis, la Construcción demuestra similar comportamiento que la IBIF total y el PBI. Entre primer semestre de 1998 y 2002 (recesión), la misma disminuye un 51% en el marco de una caída del 20% del PBI y del 60% de la IBIF total.

Entre primer semestre de 2002 y 2006 (recuperación), la inversión en Construcción se incrementa un 139%, impulsada por un escenario de precios en alza, al tiempo que la IBIF total y el PBI lo hacen un 162% y un 37% respectivamente.

La inversión en Construcción realizada en el primer semestre de 2006, es un 18% superior a la realizada en igual período de 1998, en tanto el PBI y la IBIF total lo son un 11,3% y un 7,6% respectivamente. NIVEL DE ACTIVIDAD Y CAPACIDAD OCIOSA Siendo la inversión el mecanismo para incrementar la capacidad instalada, su relación con el nivel de actividad determinará la evolución de la capacidad ociosa y, consecuentemente, será quien indique si los niveles existentes de IBIF son suficientes o no para mantener el nivel de crecimiento.

De acuerdo al análisis realizado por la Consultora E&R, los niveles de IBIF actuales (primer semestre 2006) son levemente superiores a los existentes en el primer semestre de 1998. Sin embargo, en lo que respecta a la participación de la inversión en el PBI, recién este año se pudieron alcanzar los niveles de la década pasada.

En los años previos de recuperación económica (2003, 2004 y 2005), la relación IBIF/PBI fue relativamente baja, como consecuencia del desfasaje entre el nivel de crecimiento de la economía y el de su capacidad instalada. En este sentido, se corrobora la hipótesis de que el crecimiento experimentado por la economía en los últimos años se ha sustentado, en parte, en el aprovechamiento de la capacidad instalada realizada entre mediados y fines de la década pasada. En virtud de este fenómeno, el aparato productivo nacional ha experimentado tanto una disminución de la capacidad ociosa como un retraso tecnológico relativo y, consecuentemente, se ha disminuido la brecha entre el Producto Bruto Real y el Potencial.

Si se pretende continuar creciendo a las tasas actuales, esto implicaría la necesidad de lograr una tasa de crecimiento de la IBIF que duplique a la del PBI,

El trabajo destaca asimismo que es importante tener en cuenta que, durante los últimos 15 años, otras economías emergentes como Chile e Irlanda han crecido a tasas anuales más reducidas, del alrededor del 4% a partir de niveles de inversión sobre el producto similares a la que experimenta nuestro país actualmente (21%). Asimismo, la economía china, que creció a un promedio anual del 9,4% en los últimos 30 años, posee un ratio IBIF/PBI cercano al 50%.

La premura para incrementar el nivel de inversión por encima del 25% del PBI dependerá, en parte, del sector económico en el cual exista el mayor atraso en materia de inversiones. Si la saturación de la capacidad instalada se encuentra en los sectores productores de bienes y/o servicios, el proceso de incremento de la inversión es menos apremiante que en caso de los sectores proveedores de infraestructura y/o servicios básicos para la producción (servicios públicos), ya que su capacidad de prestación es el limitante para el crecimiento del resto de los sectores productivos y de la economía en su conjunto.

Hoy los sectores proveedores de infraestructura básica y/o servicios (electricidad, gas y agua) se encuentran trabajando al limite de su capacidad instalada.

Al considerar la dinámica demostrada por la capacidad ociosa del sector energético, es factible advertir, por un lado, que los niveles de IBIF realizados en el sector han sido escasos y, por otro, que, siendo la energía un insumo clave para la actividad industrial, la posibilidad de continuar creciendo al ritmo de los últimos años, se encuentra fuertemente ligada a las inversiones que se realicen en el futuro inmediato para incrementar la capacidad instalada de este sector.

Entre el primer semestre de 2002 y el mismo período de 2006, la capacidad ociosa del sector Electricidad disminuyó un 92%.

Dato clave para entender por qué existen riesgos en sostener las actuales tasas de crecimiento del país. Pocos ingresos del exterior La Inversión extranjera Directa (IED) computa como flujos de capital de inversión directa la suma de los aportes de capital en bienes tangibles e intangibles, los créditos y deudas entre el inversor directo y las empresas de inversión directa, la reinversión de utilidades y las transferencias accionarías o de participaciones de capital realizadas.

A lo largo de 2005, ingresaron a América del Sur un total de 44.525 millones de dólares en concepto de Inversión Extranjera Directa, un 18% más que el año anterior. El 83% del total fue acaparado por las cuatro principales economías de la región. Brasil con una participación del 34% ha sido el principal destino de la IED, seguido por Colombia (22%), Chile (16%) y luego, más atrás, Argentina (10%).

En el primer trimestre de 2006, los flujos de IED ingresados al país equivalieron a 1.147 millones de dólares, un 7,4% inferior a los niveles del primer trimestre de 2005.

La reinversión de utilidades representa el 76% del total y, los aportes nuevos de capital, el 24% restante.

Al analizar la dinámica de la inversión, se aprecia que la IED es un 7,4% inferior a los niveles registrados en el primer trimestre de 2005 y un 20% menor a los correspondientes a igual período de 1998, mientras que los niveles de la IBIF son superiores a los registrados en los tres primeros meses de esos años en un 11.4% y un 1.5% respectivamente.

Las condiciones reinantes en el país han sido claves para el comportamiento de los flujos de la Inversión Extranjera Directa. Los flujos percibidos por la Argentina, desde inicios de la década del 90 a la actualidad, se pueden dividir en cuatro subperíodos.

Un primer período, 92-95, donde el proceso de privatizaciones llevado a cabo es determinante; un segundo período, 96-99, donde la estabilidad económica, las condiciones de entrada y operaciones de las empresas (seguridad jurídica) juegan un rol central; un tercer período, 2000 02, caracterizado por la recesión económica y posterior crisis económico institucional y, un último período, 03 - 06, donde se recompone la estabilidad macroeconómica, pero persiste la indefinición a las reglas de entrada y operatividad de las empresas.

El destino de los aportes de capital ha ido variando al compás del contexto macroeconómico nacional. En la década del 90, tenían por fin incrementar la capacidad instalada o la compra de compañías residentes; en los inicios de la década del 2000, financiar pérdidas recurrentes o capitalización de deudas de las filiales locales y la compra de empresas residentes a posterioridad. Los aportes para comprar empresas locales o para financiar nuevos proyectos de inversión perdieron importancia relativa en el tiempo. Los mismos pasaron de representar el 40% en el período 1996 -2000 a sólo el 12% entre los años 2001 y 2005.

Al considerar el destino sectorial de los aportes de capital, se aprecia que en el primer período (92-95), incentivada por la búsqueda de mercado (Market seeking), se ubicó en torno a los sectores no transables privatizados (Electricidad, Agua, Gas y Telefonía), a la industria automotriz y a las industrias de alimentos y bebidas. Los flujos de IED ingresados en el segundo período (96-99), se concentran en los sectores Hidrocarburífero (42%) y agroindustrial (19%), motivado por la búsqueda de recursos en el primer caso y de eficiencia en el segundo. Entre los años 2000-2002 los flujos de IED descienden notoriamente. Iniciado el ciclo de recuperación económica, la IED se dirige esencialmente hacia los sectores productivos favorecidos por las nuevas condiciones macroeconómicas. |