| Martes 4 de diciembre de 2001 | ||

|

MAS INFORMACION: El Provincia del Neuquén trata de reciclar 65.000 tarjetas Haciendo un cheque (Infograma) |

Los bancos responden como pueden a las dudas presentadas |

|

El primer día se vivió de manera desigual en la región. Algunos bancos estaban más preparados para hacer frente al desconcierto de la gente, mientras que otros carecían de precisiones. Hubo extensión de horarios, medida que continuaría durante toda la semana. Incesante peregrinar de gente por los cajeros automáticos. |

||

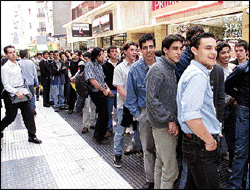

"Letra B, número 89", anunciaba la voz por los altoparlantes de la casa central del Banco Nación, en el microcentro porteño. "¿Letra B? Acá tiene que haber un error. Yo tengo la letra A, número 37. Se están salteando los números y las letras", replicaba un hombre a un oficial que intentaba ordenar una fila de casi 300 personas que se agolpaban para retirar un turno de atención. Pero allí no había error alguno: desbordados por la descomunal ola de consultas, en esta entidad financiera los talonarios numéricos habían dado una vuelta entera y volvían a comenzar de cero. "Letra B, número 89", anunciaba la voz por los altoparlantes de la casa central del Banco Nación, en el microcentro porteño. "¿Letra B? Acá tiene que haber un error. Yo tengo la letra A, número 37. Se están salteando los números y las letras", replicaba un hombre a un oficial que intentaba ordenar una fila de casi 300 personas que se agolpaban para retirar un turno de atención. Pero allí no había error alguno: desbordados por la descomunal ola de consultas, en esta entidad financiera los talonarios numéricos habían dado una vuelta entera y volvían a comenzar de cero.La escena se repetía ayer en toda la city porteña. En la región, aunque fue incesante el tránsito de clientes por las distintas entidades bancarias, el caos no se hizo presente y sólo hubo que esperar un poco para ser atendidos. Muchos de los cajeros que operan en los bancos no tenían dinero, aunque recorriendo un poco los distintos bancos se podía obtener los $250 que a partir de ayer se pueden retirar como máximo por semana. Desde la Asociación de Bancos de la Argentina (ABA) se indicó que la actividad en los bancos en todo el país transcurrió "en forma normal" dentro de las nuevas disposiciones económicas y se aseguró que se atendieron consultas y comenzaron a tomarse operaciones de aperturas de nuevas cuentas. Los bancos atendieron a miles de clientes que debían abrir cajas de ahorro propias, solicitar tarjetas de débito y cheques de cancelación, hacer extracciones de los cajeros automáticos, requerir información sobre las transferencias interbancarias o simplemente asegurarse por propia experiencia de que su dinero seguía siendo suyo. Dentro de este panorama fueron muchas las entidades que presentaban problemas a la hora de responder a los clientes, mientras que otras tenían su mecanismos de funcionamiento mucho más aceitado y respondían con mayor celeridad. Una entidad bancaria privada que opera en Neuquén, por ejemplo, tardó sólo diez minutos en realizar un trámite de transferencia de una caja de ahorro en dólares a una en pesos ubicada en otro banco, sin cobrar un peso. No obstante ello, la posibilidad de que no se cobrara comisión por la apertura de las cajas de ahorro tampoco fue adoptada por todos los bancos, tal como se había anunciado. "Hice una cola de media hora para llegar al mostrador de atención al cliente y me salen con que la caja de ahorro me cuesta seis pesos para abrirla", se quejó un comerciante de telas a la salida de la sede de Reconquista del Citibank. El tema de los costos tampoco estuvo ausente a nivel local. "Quise hacer una transferencia y me dijeron que estimaban que el costo seguía siendo de $7", sostenía Jorge a la salida del Banco Patagonia en Roca. "Pero, cómo ¿no era que esto no tenía costo para el usuario?", preguntó al cajero de la entidad. La respuesta, lejos de ofrecer una solución, se limitó a un "hasta que no nos llegue la circular que lo confirme, lo vamos a seguir cobrando". En el Banco Nación de Buenos Aires, las autoridades habían anticipado que se cobraría un peso en concepto de la apertura de una caja de ahorro. Sin embargo, la mayoría de quienes se encontraban allí no tenían conocimiento de la advertencia, y reaccionaban exaltados cuando el oficial de cuentas les explicaba la situación. "Esto es una desorganización total. La verdad es que hubiese sido preferible que decretaran feriado bancario por un día y se pusieran todos de acuerdo para facilitarnos las cosas a los clientes, porque con esta histeria no se puede hacer nada", reflexionó con bronca Marcos, un abogado que había salido de su estudio pensando que demoraría unos minutos en averiguar si se le cobraría comisión por hacer una transferencia monetaria, pero que debió regresar lleno de intrigas. Las consultas en los mostradores de informes tocaron todos los aspectos previstos por las medidas, pero el principal interrogante era si al sacar una caja de ahorro el cliente tendría acceso a los cheques de cancelación que les permitirían pagar impuestos y servicios en los locales que no tuviesen el sistema apto para las tarjetas de débito. La respuesta en los bancos fue afirmativa: los titulares de las cajas de ahorro pueden pedir un cheque en ventanilla y liquidar con eso sus compromisos. Ese sistema también se instrumentará para aquellos que recién solicitan su cuenta, ya que deben aguardar durante siete días para recibir la tarjeta de débito automático. Seguramente, durante la semana las consultas se sucederán sin solución de continuidad, y poco a poco la gente se acostumbrará a las nuevas medidas. Qué piden para utilizar cheques Otra de las opciones que proponen las medidas anunciadas es la utilización de cheques como medio de pago. Dentro de los requisitos para obtener una cuenta corriente y así poder manejar una chequera se encuentran: -ser trabajador en relación de dependencia con ingresos mensuales mayores a 800 pesos -seis meses mínimos de antigüedad en el trabajo -en caso de ser autónomo también seis meses como mínimo de antigüedad y una facturación mensual mayor a los mil pesos -no tener sanciones del BCRA Los cheques podrán ser utilizados para el pago del servicio doméstico o albañilería, alquileres, expensas. Quienes prefieran no abrir una cuenta corriente, podrán utilizar los cheques cancelatorios o las órdenes de pago, que se podrán obtener en los mismos bancos y se podrá operar con ellas sin tener que pagar una comisión a la entidad financiera. Sin embargo tanto la emisión como la acreditación del cheque debe sufrir el recargo del impuesto sobre los débitos y los créditos bancarios. Las órdenes de pago se solicitan sin costo en los bancos, se llenan con la información de la cuenta adonde irá a parar el dinero y se completa el trámite por ventanilla. Quien reciba un cheque no podrá cobrarlo en ventanilla como hasta la semana pasada, sino que deberá depositarlo en la caja de ahorro o cuenta corriente propia y podrá retirar el dinero sólo hasta el límite de los 250 pesos o dólares semanales o endosarlo para pagar otra obligación. Para facilitar estas operaciones la mayoría de los bancos optó porque la apertura de cajas de ahorro, emisión de tarjetas de débito y entrega de cheques cancelatorios sea gratuita desde ayer, aunque esto no se cumplió en muchos casos. Foto: No fue una jornada tranquila para los bancos, hubo mucha desinformación y demasiada gente para atender. |

||

|

® Copyright Río Negro Online - All rights reserved

|

||

|

Ediciones anteriores | Editorial | Artículos | Cartas de lectores || El tiempo | Clasificados | Turismo | Mapa del sitio Escríbanos || Patagonia Jurásica | Cocina | Guía del ocio | Informática | El Económico | Educación |

||

|

|

||